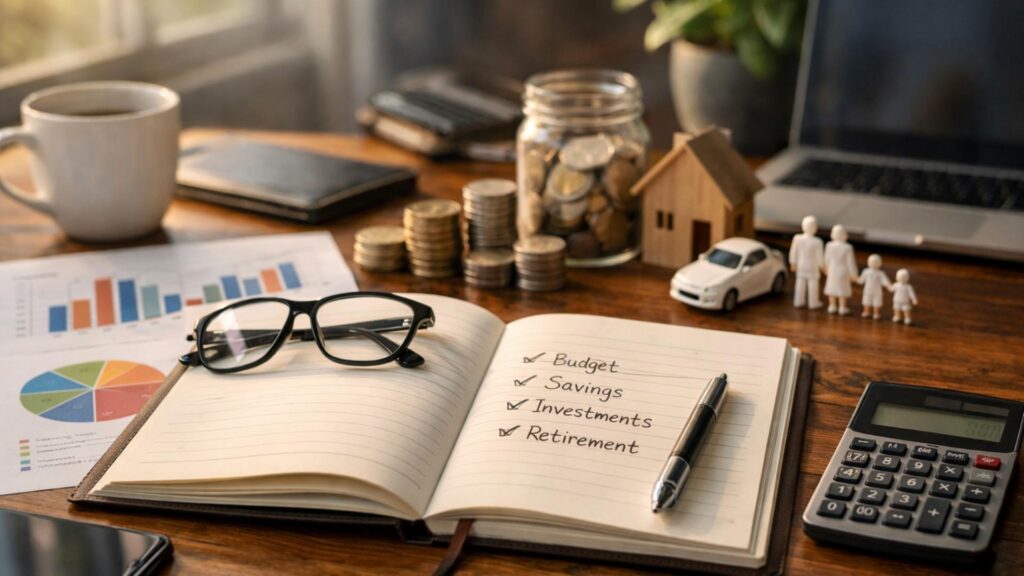

תהיתם פעם מדוע אנשים מסוימים תמיד נראים מוכנים להפתעות כלכליות, בעוד שאחרים מתקשים להדביק את הפער? יצירת תוכנית פיננסית עושה את ההבדל. זה פחות עניין של להיות מושלם ויותר עניין של להבין מה חשוב לכם ולמתוח מסלול להשגת המטרות שלכם.

תוכנית פיננסית חכמה עוזרת לך לקחת שליטה על הוצאות, חיסכון והשקעות. זה לא רק לעשירים; כל אחד יכול להשתמש בה כדי להפחית לחץ ולשפר את קבלת ההחלטות. תוכניות פיננסיות נותנות לך את הכוח להגיב, לא להגיב, לתהפוכות החיים.

מדריך זה מפרט טיפים מעשיים לבניית מפת דרכים פיננסית. בין אם אתם רוצים לשלם חובות, לחסוך לרכישת בית או להשקיע לקראת פרישה, תובנות אלו יעזרו לכם לעבור מחוסר ודאות לבהירות. בואו נתחיל!

בניית בסיס חזק עם מטרות ברורות

קביעת יעדים פיננסיים ברורים היא כמו קביעת היעד ב-GPS לפני טיול בכביש: זה נותן למסע שלך מיקוד, עוזר לתכנן את המסלול ומזהה עקיפות אפשריות.

חשבו על תכנון פיננסי כתכנון חופשה חוצת מדינות. לא הייתם סתם מתחילים לנסוע בלי לדעת אם אתם בדרך להרים או לחוף הים, נכון? מטרות מעצבות כל חלק מהטיול שלכם.

- מטרות לטווח קצר כמו בניית קרן חירום של $1,000 מספקות ניצחונות מיידיים ומוטיבציה להמשיך.

- מטרות לטווח בינוני כמו חיסכון לחופשה או מכונית חדשה שומרות על מעורבותכם ומתגמלות על המשמעת שלכם.

- יעדים ארוכי טווח כמו פרישה או קניית בית יוצרים מטרה כוללת למאמצי התכנון שלכם.

- תעדוף מטרות לפי חשיבות ודחיפות מונעת תחושת עומס יתר ותומכת בהתקדמות מאוזנת.

- מטרות ברורות וכתובות - רצוי עם דד-ליינים - הופכות את היעדים שלך למוחשיים וקלים יותר למעקב.

הגדרת סדרי העדיפויות הפיננסיים שלך כבר בהתחלה הופכת כל שלב אחר - החל מתכנון תקציב ועד השקעה - להרבה יותר פשוט. עם בהירות, תמיד תדע אם הבחירות שלך מקרבות אותך ליעדים החלומיים שלך.

יצירת תוכנית תקציב אישית

אמה רצתה לחסוך למקדמה אבל הרגישה אבודה בכל חודש. היא עקבה אחר ההוצאות שלה במשך 30 יום והבינה שסעודה נוספת בחוץ היא חסכת את התקציב שלה. על ידי צמצום ארוחות במסעדה, היא שחררה כמה מאות דולרים בחודש לחיסכון.

טום וג'ורדן, זוג בסוף שנות ה-20 לחייהם, התמודדו עם חובות אשראי. הם בדקו את דפי חשבון הבנק שלהם, סיווגו כל הוצאה וזיהו חמישה מנויי סטרימינג שהם כמעט ולא השתמשו בהם. ביטולם הפחית את החשבונות החודשיים שלהם, מה שאפשר להם יותר מקום לפרוע את החוב מהר יותר.

תקצוב אינו עניין של מחסור. דמיינו זאת כתכנון מתכונים: אתם מחליטים אילו מרכיבים (הוצאות) חיוניים, ומבטלים או מחליפים אחרים כדי לאזן את הבריאות (חיסכון). עדכון קבוע של התקציב שלכם עוזר לכם להישאר מעודכנים ככל שהחיים משתנים.

הפיכת התקציב שלכם למסמך חי - משהו שנבדק לפחות פעם בחודש - מאפשרת לכם להסתגל במהירות לשינויים. קל יותר לתקן מסלול לפני שבעיות קטנות הופכות לכאבי ראש גדולים.

צעדים חיוניים להערכת מצבך הכלכלי

הבנת נקודת ההתחלה שלך היא חיונית. בואו נפרט את השלבים להערכת מצבך הכלכלי, כדי שתוכל לתכנן בביטחון ולהימנע ממכשולים בלתי צפויים.

- אספו את כל המסמכים הפיננסיים, כמו חשבונות, דוחות השקעות, תלושי שכר ורישומי ביטוח. השוואת רישומים אלה מציגה את התמונה הפיננסית המלאה שלכם.

- רשום את כל מקורות ההכנסה, תוך ציון מחזורי שכר ועבודות צדדיות. השוואה בין הכנסה יציבה להכנסה משתנה מבהירה מה עקבי ומה משתנה בכל חודש.

- ארגנו כל הוצאה: דברים חיוניים כמו שכר דירה, שירותים ומצרכים, בנוסף להוצאות שיקול דעת, כמו תחביבים ובידור. סמנו אותן בקטגוריות לניהול קל יותר.

- חשב את סך החוב שלך, כולל תשלומים חודשיים מינימליים עבור הלוואות, כרטיסי אשראי או התחייבויות אחרות. הערך את מהירות התשלום: תשלומים אגרסיביים לעומת תשלומים מינימליים מניבים תוצאות שונות מאוד.

- ערכו מלאי של חסכונות ונכסים, החל במזומן וקרנות פנסיה ועד נכסים וכלי רכב. השוו נכסים נזילים - מה שאתם יכולים להשתמש בו במהירות - להשקעות פחות נגישות.

- חשב את השווי הנקי שלך: הפחת את סך החובות מסך הנכסים. נתונים רגילים של השווי הנקי מדגישים את ההתקדמות לאורך זמן, גם אם הרווחים הם הדרגתיים.

- זהה נקודות חוזק (ללא חובות, חסכונות לשעת חירום) וחולשות (הלוואות בריבית גבוהה, היעדר ביטוח) כדי למקד שיפורים. סקירות תקופתיות מראות כיצד כל צעד סוגר את הפער בין המקום בו אתה נמצא לבין המקום בו אתה רוצה להיות.

ביצוע שלבים אלה מעניק בהירות ומקל הרבה יותר על שרטוט מפת הדרכים הפיננסית שלך. כשאתה יודע את עמדתך, המסלול קדימה שלך מרגיש הרבה פחות מרתיע.

השוואת כלים וטכניקות למעקב אחר התקדמות

יש אנשים שמעדיפים גיליונות אלקטרוניים, שעוקבים בקפדנות אחר כל עסקה. אחרים מאמצים אפליקציות תקצוב לעדכונים אוטומטיים ותזכורות ליעדים - אבל אין גישה אחת שמתאימה לכולם!

כדאי לשקול מצבים קיצוניים: משק בית אחד רושם הוצאות ביומן נייר בכל לילה; אחר מסתמך על דפי חשבון חודשיים כדי להעריך את מצבו. שתי השיטות מספקות אחריות אך עם רמות שונות של פירוט והשקעת זמן.

| שיטת מעקב | יתרונות | חסרונות |

|---|---|---|

| גיליונות אלקטרוניים | שליטה מלאה, תצוגות מפורטות, תרשימים הניתנים להתאמה אישית | גוזל זמן, דורש התמדה |

| אפליקציות תקצוב | מעקב אוטומטי, תזכורות, נגיש תוך כדי תנועה | עלול להחמיץ עסקאות מזומן, עקומת למידה מדי פעם |

| יומנים ידניים | פשוט, מוחשי, מעודד מודעות | נוטה לטעויות, קשה לסכם מגמות |

שילוב כלים עשוי גם לעזור: השתמשו באפליקציה להוצאות גדולות, ובמחברת לרכישות יומיות במזומן. סקירת הטבלה למעלה מבטיחה שתבחרו בכלי שמתאים לאורח החיים ולרמת המחויבות שלכם.

להישאר במסלול דרך פיתולי החיים

עמידה בתוכנית פיננסית לפעמים מרגישה כמו היגוי ספינה במזג אוויר בלתי צפוי. כוחות חיצוניים - שינויים בעבודה, אירועים בריאותיים או אבני דרך משפחתיות - יכולים לדחוף אותך למסלולך גם אם אתה מוכן.

חשבו על התוכנית הפיננסית שלכם כמפה, לא כספר חוקים נוקשה. אם סופה משנה את מסלולכם, תוכנית גמישה תעזור לכם לנווט חזרה למקום מבטחים, להסתגל במקום לנטוש את המסע שלכם לחלוטין.

לדוגמה, כאשר מתרחשים תיקוני רכב בלתי צפויים, ניצול קרן חיסכון לשעת חירום מונע מהשיבוש לפגוע במטרות האחרות שלך. באופן דומה, אם אתה מקבל בונוס, עדכון התוכנית שלך מבטיח שהכסף הנוסף יקרב אותך לסדרי העדיפויות העליונים שלך.

בהשוואה בין תכנון ריאקטיבי לתכנון פרואקטיבי, ברור שתיקוני כיוון קלים בשלב מוקדם חוסכים לכם נסיגות גדולות יותר בהמשך הדרך. יכולת הסתגלות, בשילוב עם בדיקות קבועות, שומרת על חייכם הפיננסיים איתנים גם בתקופות חלקות וגם קשות.

טיפים מעשיים שיניעו הצלחה כלכלית

- עקבו אחר ההוצאות מדי יום כדי לזהות קטגוריות שצורכות לכם יותר כסף ממה שאתם מצפים.

- הגדר תזכורות בלוח השנה לסקירת תקציב חודשית, שיעזרו לך להישאר מעודכן בשינויים ולהימנע מהפתעות.

- אוטומציה של העברות חיסכון, מה שמקל על בניית קרן חירום או השקעה עקבית.

- ניהול משא ומתן על חשבונות חוזרים, כגון אינטרנט או ביטוח, כדי להפחית הוצאות קבועות מבלי להפחית את הערך.

- חגגו אבני דרך - כמו דייט ללא חובות - עם פינוק קטן או פרס לחיזוק הרגלים טובים.

- בקשו מחבר או בן זוג אמין שישמש כשותף לניהול אחריות. תמיכה חברתית מגבירה את המוטיבציה.

הסתמכות על טקטיקות אלו מוסיפה מבנה למאמצי התכנון שלכם. שילוב של פריטים שגרתיים ברשימת הבדיקה עם מספר תרגולים מוטיבציוניים מחזק את ההתקדמות שלכם ועוזר לבנות מומנטום לאורך זמן.

כשאתם משלבים הרגלים קטנים בשגרה שלכם, היצמדות לתוכנית שלכם מרגישה טבעית יותר. התייחסו לטיפים האלה כאל השקעות קטנות בשקט הנפשי וברווחה הכלכלית העתידית שלכם.

שקילת תוצאות: ההבדל שעושה תכנון מוצק

שני חברים, אלכס וג'יימי, התחילו את הקריירה שלהם באותו הזמן. אלכס הכין תוכנית פיננסית, עקב אחר ההתקדמות ובנה קרן חירום; ג'יימי טיפל בכסף כפי שהגיע, בתקווה שהדברים יסתדרו.

כאשר שניהם עמדו בפני תיקוני רכב בלתי צפויים, אלכס ניצל את חסכונותיו ללא לחץ, בעוד ג'יימי השתמש בכרטיס אשראי בריבית גבוהה ומיהר לפרוע אותו. התרחיש מדגים כיצד תכנון מרכך את מכשולי החיים.

אם משווים אדם שבודק את מצבו הכלכלי באופן קבוע לאדם שמתעלם ממנו, ההבדל מתבטא לעתים קרובות בביטחון הפיננסי, לא רק בגודל חשבון הבנק. לחץ נפשי ותקלות יקרות פחות שכיחים כשיודעים היכן עומדים.

לגרום לתכנון פיננסי לעבוד בשבילך

יצירה וביצוע של תוכנית אינם עניין של שלמות - אלא של התקדמות לעבר מה שחשוב ביותר. גם אם סוטים מהמסלול מדי פעם, סקירות תקופתיות מחזירות אתכם למסלול הנכון.

העלאת המטרות שלכם על הכתב וסקירת ההתקדמות מדי חודש הופכים את ההישגים לגלויים. חגגו כל ניצחון, לא משנה כמה קטן; אלו הצעדים היציבים שבונים בסיס כלכלי יציב לשנים הבאות.

התאם את התוכנית שלך ככל שחייך משתנים. בני משפחה חדשים, שינויי עבודה או רכישות גדולות - כל אלה ראויים לתשומת לב כדי לשמור על המסלול שלך ברור ובר השגה.

התוכנית שלך צריכה להתאים לסיפור, לצרכים ולחלומות הייחודיים שלך. אין פתרון אחד שמתאים לכולם, אבל יש דרך שעובדת בשבילך. המשיכי לחקור, המשיכי להתאים את עצמך, ותגיעי ליעדיך בביטחון רב יותר.